HERIGE : résultats du 1er semestre 2024

#Quoi de neuf ? Publié le 25 septembre 2024 par L'Echo de la Baie

HERIGE publie ce jour ses résultats pour le 1er semestre de l’exercice 2024. Les comptes consolidés semestriels 2024 ont été examinés par le Conseil de Surveillance qui s’est réuni le 20 septembre 2024.

À l’occasion de la publication des résultats semestriels 2024, Benoît Hennaut, Président du Directoire du Groupe HERIGE, déclare : « Comme anticipé, le 1er semestre 2024 reflète un contexte de marché sans précédent dans le secteur de la construction marqué par un effondrement des autorisations de construction de logements à l’échelle nationale et un marché de la rénovation en recul. Cette conjoncture défavorable, accentuée par la baisse du pouvoir d’achat des ménages, a pesé sur notre activité et notre performance opérationnelle.

Pour la seconde partie de l’exercice 2024, nous anticipons un maintien des conditions de marché dégradées. Cependant, nous demeurons confiants dans notre capacité à nous adapter aux cycles du marché, grâce à l’amplification de nos initiatives de gestion. Enfin, le déficit de logements en France atteint des niveaux records laissant entrevoir une reprise sur le moyen-long terme compte-tenu des besoins structurels. »

Un 1er semestre sous pression dans un marché de la construction en crise

Les commentaires sur le compte de résultats sont exprimés sur le nouveau périmètre du Groupe sauf mention contraire.

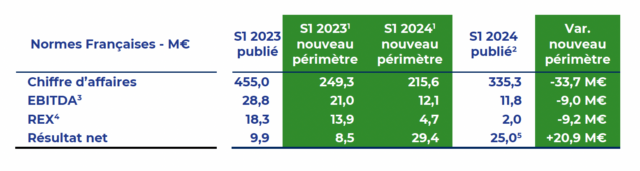

HERIGE réalise au 1er semestre 2024 un chiffre d’affaires de 215,6 M€, en retrait de 13,5% par rapport à la même période de l’exercice 2023. Cette évolution reflète, à la fois, la dégradation du marché de la construction neuve et de la rénovation (-32,6% des mises en chantier de logements individuels purs sur 12 mois6) et une crise politique en France qui a renforcé un climat d’incertitudes chez les ménages.

Dans un contexte de contraction des volumes, HERIGE affiche un niveau de marge brute en baisse de 13,8 M€ à 109,9 M€ par rapport à la même période en 2023. Cependant, le taux de marge brute s’améliore de 1,3 point pour atteindre 51% du chiffre d’affaires. Cette évolution résulte notamment des synergies d’achat réalisées dans la Menuiserie Industrielle et d’une augmentation tarifaire, tandis que le Béton Industriel subit une pression concurrentielle et une inflation des coûts des matières premières.

Ainsi, l’EBITDA du 1er semestre 2024 s’établit à 12,1 M€, en recul de 9,0 M€, soit une marge d’EBITDA de 5,6% en retrait de 2,8 points par rapport au 1er semestre 2023.

Le résultat d’exploitation d’HERIGE ressort à 4,7 M€ (-9,2 M€ par rapport au S1 2023) avec un taux de marge d’exploitation à 2,2% contre 5,6% un an auparavant.

Par ailleurs, la dépréciation de l’écart d’acquisition atteint -6,8 M€ au 1er semestre en raison de l’accélération de la durée d’amortissement résiduelle dans le secteur de l’Industrie du Béton à compter de la clôture annuelle 2023. De plus, le retournement de marché plus violent que prévu, implique une dépréciation complémentaire de 5,0 M€ sur la période.

Après prise en compte d’un résultat financier de -0,8 M€ (vs. -1,3 M€ au S1 2023) et d’un résultat exceptionnel de 32,4 M€ incluant une plus-value nette de cession de la branche Négoce (33,0 M€), le résultat net du 1er semestre 2024 s’établit à 29,4 M€.

Une structure financière fortement renforcée

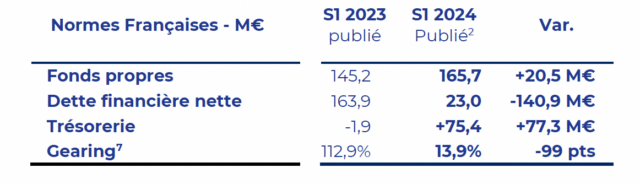

Les investissements réalisés à fin juin 2024 s’élèvent à 6,7 M€.

La cession des activités Négoce permet au Groupe de réduire significativement son endettement financier net au 30 juin 2024 qui s’établit à 23,0 M€ et de renforcer ses capitaux propres à 165,7 M€. Ainsi, le ratio d’endettement net s’élève à 13,9%.

Développements et perspectives

HERIGE va poursuivre la mise en place d’actions de performance ciblées en adaptant ses charges opérationnelles et ses investissements, afin de préserver ses fondamentaux économiques et maintenir sa compétitivité dans cet environnement complexe.

1 Les chiffres 2023 ont été retraités des activités cédées à SAMSE le 01/05/2024 – les chiffres 2024 n’incluent pas les activités cédées

2 Intégrant les activités cédées au prorata temporis (4 mois)

3 EBITDA : résultat d’exploitation + dotations nettes aux amortissements

4 REX avant dotation aux amortissements des écarts d’acquisition

5 Intégrant une plus-value de cession nette de 33 M€ / contribution du périmètre cédé -4,4 M€

6 Source : SDES, Sit@del2, estimations à fin juin 2024 7 Dette financière nette sur fonds propres

Vous aimerez aussi

Bernard Garnier nommé Directeur Général de BIEBER

Un profil industriel d’envergure pour accompagner la croissance de la marque alsacienne...

Décrêt sur le Prêt à Taux Zéro (PTZ) publié, une avancée pour les primo accédants

Avec la publication, aujourd'hui, du décret définissant les quotités du Prêt à Taux Zér...

Abonnez-vous

Profitez du magazine où et quand vous voulez. Abonnements papier et offres 100% numériques sur ordinateur, tablette et smartphone

Déjà abonné ? Identifiez-vous